La strategia Sell PUT

Profitti e perdite della strategia Sell PUT, cioè la vendita di PUT a scopo speculativo.

Il motivo principale per cui si vendono le opzioni PUT è per la speculazione. Chi vende una PUT solitamente ha una visione non ribassista sul titolo sottostante, per cui non si aspetta una discesa del titolo oltre una certa soglia.

La vendita di PUT è considerata un’operazione rischiosa perchè, come per la vendita di CALL, la perdita massima è potenzialmente infinita. Però è necessario precisare che questa considerazione non è del tutto corretta, poichè la massima perdita per le PUT vendute dipende dalla discesa del titolo, ma un titolo non può scendere al di sotto dello zero, per cui in realtà sarebbe più corretto dire che la massima perdita è definita dal valore del sottostante.

Come abbiamo accennato, le PUT di solito si usano per la speculazione, che consiste nel far fruttare il proprio capitale con delle entrate basse ma regolari derivanti dai premi per le vendite. Questo è possibile perchè se il titolo non scende sotto la soglia definita dallo strike entro la scadenza il venditore può tenersi il premio ricevuto.

Ripassiamo brevemente i concetti principali riguardanti la vendita di PUT. La vendita di PUT comporta per il venditore l’obbligo di acquisto al prezzo definito dallo strike del sottostante. Con l’apertura della posizione si riceve un premio, che corrisponde anche al massimo profitto derivante dall’operazione. In caso di assegnazione il venditore dovrà acquistare il titolo sottostante al prezzo definito dallo strike moltiplicato per 100, perchè come sappiamo un’opzione muove 100 azioni. L’aspetto più rischioso quindi è l’acquisto di un titolo ad un prezzo superiore rispetto a quello attuale di mercato e con una probabile tendenza al ribasso, la quale tendenza definisce anche la perdita derivante dall’operazione.

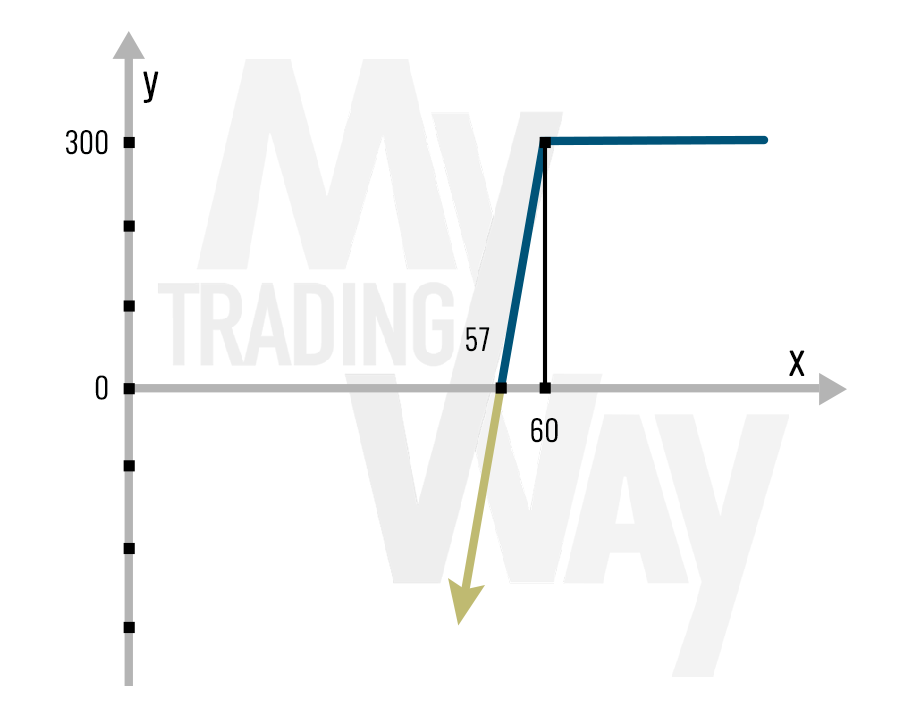

Vediamo ora nel dettaglio un esempio di vendita di PUT con relativi profitti e perdite. Siamo a marzo 2019 e le azioni del titolo ABC sono quotate a 70$. La nostra analisi sul titolo ci fa pensare che questo entro un mese non arriverà a quotare meno di 60$, per cui abbiamo una visione non ribassista.

Decidiamo quindi di vendere una PUT sul titolo ABC con strike a 60$ e scadenza ad aprile 2019, guadagnando un premio di 300$ (cioè 3$ moltiplicato per 100). Abbiamo venduto una PUT per aprire una posizione, quindi la transazione si definisce “sell to open”, e ci siamo assunti l’obbligo di comprare le azioni a 60$ se queste scendono sotto tale cifra entro la scadenza.

Il punto di pareggio di questa operazione è dato dalla differenza tra lo strike e il premio ricevuto, quindi in questo caso è 57$. Oltre quella cifra siamo in perdita, ma finchè il prezzo non raggiunge quella cifra siamo ancora in profitto, pochè come abbiamo visto nella lezione precedente, in caso di vendita di opzioni si è subito in profitto.

Di solito i venditori di opzioni fissano una soglia di prezzo da monitorare oltre la quale sanno che devono agire per modificare la posizione e non andare in perdita. Come per la vendita di CALL, anche in questo caso il broker verifica che il venditore disponga di un certo margine di garanzia a copertura dell’eventuale assegnazione.

Alla scadenza dell’opzione possono verificarsi due scenari: il prezzo è sceso e ha superato lo strike, quindi veniamo assegnati e siamo in perdita, oppure il prezzo non ha raggiunto lo strike e realizziamo il profitto dato dal premio.

Esiste una terza opzione, cioè la gestione della posizione prima che il prezzo possa arrivare allo strike. Questo può avvenire se tenendo d’occhio l’andamento del prezzo si agisce per tempo modificando o chiudendo la posizione, utilizzando le strategie appropriate a seconda della situazione, come spieghiamo nel corso sulla strategia MyTradingWay.

Se il titolo non raggiunge lo strike siamo quindi in profitto, che nel caso dell’esempio precedente ammonta a 300$. Se si opera in questo modo periodicamente, non venendo assegnati, è possibile far fruttare il proprio capitale con una serie di piccole entrate derivanti dai premi delle PUT vendute. Trattandosi però di una strategia rischiosa è necessario studiare a fondo i sottostanti, e nell’ottica di una possibile assegnazione è saggio scegliere sottostanti che si potrebbero volere nel proprio portfolio di azioni.

In caso di assegnazione siamo infatti obbligati ad acquistare il titolo al prezzo dello strike, per cui andiamo in perdita. La perdita dipende dal divario tra lo strike e il prezzo attuale delle azioni. Nel caso dell’esempio visto precedentemente, supponendo di venire assegnati quando il titolo quota 50$, la perdita è di 700$, ed è data da:

6000$ (strike dell’opzione) - 5000$ (prezzo attuale del titolo) - 300 $ (premio dell’opzione) = 700$

Vediamo ora un grafico di analisi dei rischi e dei rendimenti per la vendita di PUT. I numeri si riferiscono all’esempio che abbiamo visto precedentemente.

Quindi, ricapitolando brevemente:

- perdita massima: il valore del sottostante

- profitto massimo: il prezzo definito dallo strike

- breakeven: lo strike - il premio ricevuto

ATTENZIONE: gli articoli pubblicati sono stati realizzati unicamente a scopo informativo e didattico, e non sono in alcun caso da intendersi come consulenze finanziarie. I contenuti si basano su informazioni, dati e opinioni di pubblico dominio, che potranno cambiare nel tempo, e in ogni caso non devono essere considerati come consulenze finanziare. L’utente dovrà sempre verificare per conto proprio l’esattezza e l’attualità delle informazioni, e nel caso decidesse di investire, assumersi la piena responsabilità delle proprie azioni.