La strategia Buy PUT

Profitti e perdite della strategia Buy PUT, cioè l'acquisto di PUT a scopo speculativo.

Il motivo principale per cui si acquista una PUT è perchè si ha una visione ribassista sul titolo sottostante. Chi sceglie di acquistare opzioni PUT intende trarre profitto dalla discesa del prezzo del titolo, per cui acquistando la PUT si riserva il diritto di vendere il titolo ad un prezzo superiore rispetto a quello quotato.

Le PUT di solito si acquistano come assicurazione o per speculazione. L’acquisto di PUT come assicurazione corrisponde alla strategia Protective PUT, e consiste nell’acquisto di PUT unito al possesso del titolo sottostante. Di questa strategia parleremo più approfonditamente nei prossimi articoli.

La speculazione con le PUT è possibile, come per l’acquisto di CALL, grazie all’effetto leva. Chi vuole speculare approfittando della discesa di un titolo può infatti acquistare una PUT su quel titolo e riservarsi il diritto di venderlo ad un prezzo maggiorato, anche se al momento dell’acquisto non possiede il titolo. Il prezzo da pagare è nettamente inferiore rispetto a quello che si dovrebbe pagare per acquistare il titolo.

Come abbiamo visto nei precedenti articoli, le PUT sono contratti che consentono, tramite il pagamento di un premio, di riservarsi il diritto di vendere il sottostante se il prezzo di questo scende al di sotto dello strike entro la data di scadenza dell’opzione. Ogni opzione finanziaria controlla 100 azioni, per cui l’acquirente ha il diritto di vendere uno stock di 100 azioni al prezzo indicato dallo strike, che quindi dovrà essere moltiplicato per 100.

Il vantaggio è dato dalla discesa del prezzo del titolo, e maggiore è il divario tra questo e lo strike, maggiore sarà il profitto dell’acquirente. Il valore massimo del profitto è limitato al prezzo definito dallo strike, poichè un titolo non può scendere al di sotto dello zero.

Un altro aspetto positivo è la bassa esposizione al rischio, infatti la massima perdita corrisponde al premio pagato per l’opzione.

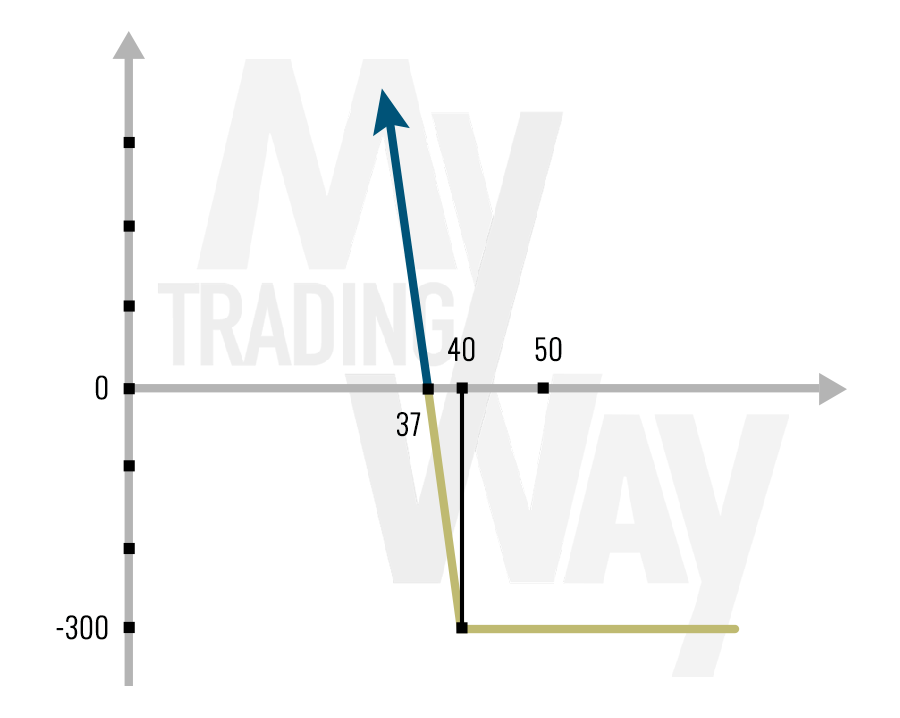

Vediamo ora un esempio di acquisto di PUT a scopo speculativo, con relativi profitti e perdite. Supponiamo di essere nel mese di gennaio 2019, e che le azioni del titolo ABC siano attualmente quotate a 50$. Riteniamo che esse siano sopravvalutate e dalla nostra analisi emerge una possibile discesa del titolo. Siamo quindi propensi a pensare che entro un mese ABC possa arrivare a quotare al di sotto dei 40$.

Volendo speculare sulla discesa del prezzo del titolo, compriamo quindi una PUT con scadenza a febbraio 2019 e con strike a 40$, pagandola 3$. La nostra massima perdita sarà quindi di 300$.

Stiamo acquistando una PUT per aprire una posizione, quindi, come sappiamo, questa transazione di definisce come “buy to open”, e ci stiamo riservando il diritto di vendere le azioni ad un prezzo maggiorato, azioni che però non possediamo.

Il punto di pareggio di questa operazione è dato dal prezzo dello strike meno il premio pagato per l’acquisto della PUT, quindi in questo caso è 37$. Se il titolo scende al di sotto di quella cifra siamo in profitto, e possiamo scegliere se chiudere la posizione o esercitare l’opzione. Ricordiamo che la chiusura e l’esercizio prima della scadenza sono possibili con le opzioni americane.

La chiusura della posizione implica la cessione della PUT, quindi la vendita dell’opzione al mercato. Se si sceglie di vendere la PUT, il profitto che deriva dalla vendita dipende dall’andamento del titolo, poichè essendo la PUT ITM il suo valore aumenta man mano che lo strike si allontana dal prezzo del titolo. Tornando all’esempio visto in precedenza, per ricavare un profitto dalla vendita della PUT il prezzo del titolo deve essere sceso almeno sotto i 37$.

La vendita della PUT per chiudere la posizione di definisce “sell to close” e differisce dalla vendita della PUT “sell to open”. Infatti con quest’ultima si sta aprendo una posizione e ci si assume l’obbligo di comprare il titolo, cosa che non avviene se si vende la PUT per chiudere la posizione.

Scegliendo invece di esercitare il diritto dell’opzione dobbiamo vendere allo scoperto le azioni. Si indica come vendita allo scoperto la vendita di un titolo che non si possiede. Esercitando l’opzione infatti stiamo vendendo lo stock senza possederlo, per cui è come se stessimo prendendo il titolo “in prestito” dal broker per venderlo, con l’obbligo di riacquistarlo. Per fare questo il broker richiede un margine a garanzia dell’operazione.

Quindi vendiamo il titolo al prezzo definito dallo strike ma questo adesso vale meno e ne ricaviamo un profitto.

Riprendiamo l’esempio precedente e supponiamo di scegliere di esercitare l’opzione quando il titolo quota 30$, il totale del profitto derivante dall’operazione sarà di 700$. Questa cifra è data da:

4000$ (prezzo dello strike) - 3000$ (prezzo attuale del titolo) - 300$ (premio pagato) = 700$

Vediamo ora un grafico di analisi dei rischi e dei rendimenti per l’acquisto di PUT. I numeri si riferiscono all’esempio che abbiamo appena visto.

Quindi, ricapitolando brevemente:

- perdita massima: il premio pagato

- profitto massimo: il prezzo definito dallo strike

- breakeven: lo strike - il premio pagato

ATTENZIONE: gli articoli pubblicati sono stati realizzati unicamente a scopo informativo e didattico, e non sono in alcun caso da intendersi come consulenze finanziarie. I contenuti si basano su informazioni, dati e opinioni di pubblico dominio, che potranno cambiare nel tempo, e in ogni caso non devono essere considerati come consulenze finanziare. L’utente dovrà sempre verificare per conto proprio l’esattezza e l’attualità delle informazioni, e nel caso decidesse di investire, assumersi la piena responsabilità delle proprie azioni.